ERIF BIG S.A.: Średni dług Polaka wiosną 2026 r. to blisko 23 tys. zł

- Raport „Wielkość i struktura bazy danych ERIF Biura Informacji Gospodarczej S.A.” po pierwszym kwartale tego roku pokazuje, że średnia wartość długu przeciętnego Polaka wzrosła o 5,4% i wynosi obecnie 22 679 zł.

- Łączne zadłużenie Polaków wzrosło w ciągu trzech miesięcy o miliard złotych – z 27,96 mld zł pod koniec grudnia 2025 r. do 28,97 mld zł na koniec marca 2026 r.

- Głównymi przyczynami długów są pożyczki, opłaty za multimedia i alimenty.

Łączna wartość niespłaconego zadłużenia Polaków w bazie ERIF spadła w ciągu roku o 5,9% (w porównaniu do pierwszego kwartału 2025 r.). Czy to oznacza, że sytuacja polskich gospodarstw domowych jest lepsza? Niekoniecznie, ponieważ na podstawie danych w bazie ERIF można zauważyć niekorzystny trend. Średnie zadłużenie na jedną osobę wzrosło z 21 523 zł do 22 679 zł, czyli o 5,4% w porównaniu do tego obserwowanego przed rokiem. Co więcej, łączne zadłużenie wzrosło z kwartału na kwartał.

– Wzrost tej wartości jest niepokojący, ponieważ może wskazywać na malejące możliwości nabywcze polskich konsumentów. Skłaniają do tego dwa fakty. Po pierwsze, ceny towarów i usług wzrosły rok do roku jedynie o 3%, jak wynika z danych Głównego Urzędu Statystycznego. Po drugie, mimo generalnego trendu malejącej wartości zadłużenia rok do roku, to w ujęciu kwartalnym, porównując ostatni zeszłego roku z pierwszymi miesiącami obecnego, zauważyliśmy wzrost. Na koniec grudnia 2025 r. łączna wartość niespłaconych długów wynosiła 27,96 mld zł, a na koniec marca br. jest ona o miliard wyższa, czyli na poziomie 28,97 mld. Wzrost zadłużenia w pierwszym kwartale wynika zazwyczaj z wyższych wydatków pod koniec roku z powodu zwiększonego ruchu e-commerce w trakcie listopadowych wyprzedaży i zakupów świątecznych. Na początku roku pojawiają się zatem często problemy ze spłatą wcześniejszych zobowiązań. Natomiast to co należy uznać za pozytywne to wzrost liczby konsumentów w bazie, który świadczy również o wzroście liczby osób, które płacą terminowo swoje zobowiązania – zauważa Katarzyna Skrzypczyńska, Kierownik Działu Rozwoju Produktu w ERIF BIG SA.

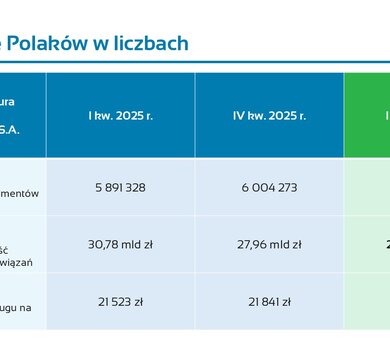

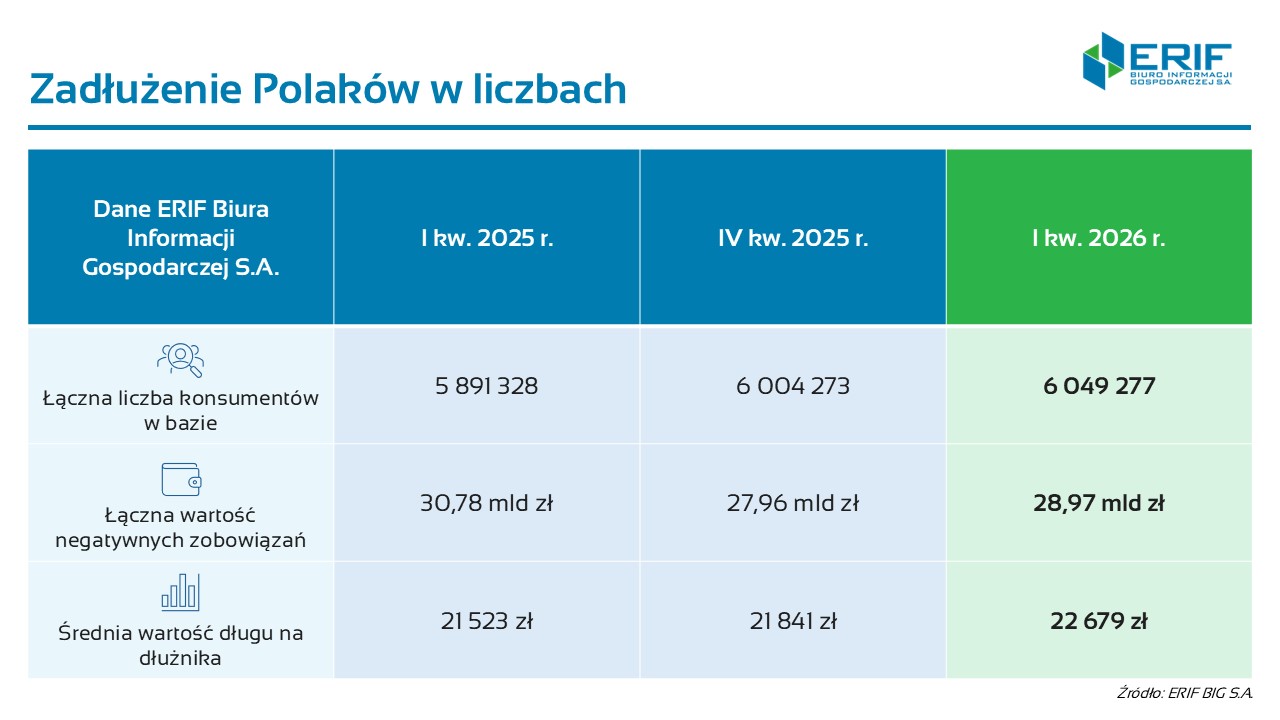

Zadłużenie Polaków w liczbach

|

Dane ERIF Biura Informacji Gospodarczej S.A. |

I kw. 2025 r. |

IV kw. 2025 r. |

I kw. 2026 r. |

|

Łączna liczba konsumentów w bazie |

5 891 328 |

6 004 273 |

6 049 277 |

|

Łączna wartość negatywnych zobowiązań |

30,78 mld zł |

27,96 mld zł |

28,97 mld zł |

|

Średnia wartość długu na dłużnika |

21 523 zł |

21 841 zł |

22 679 zł |

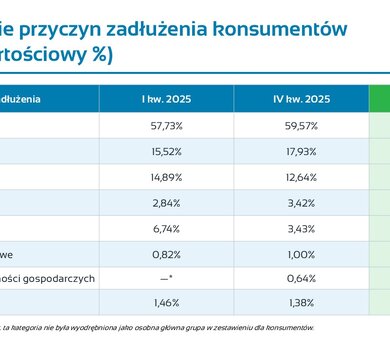

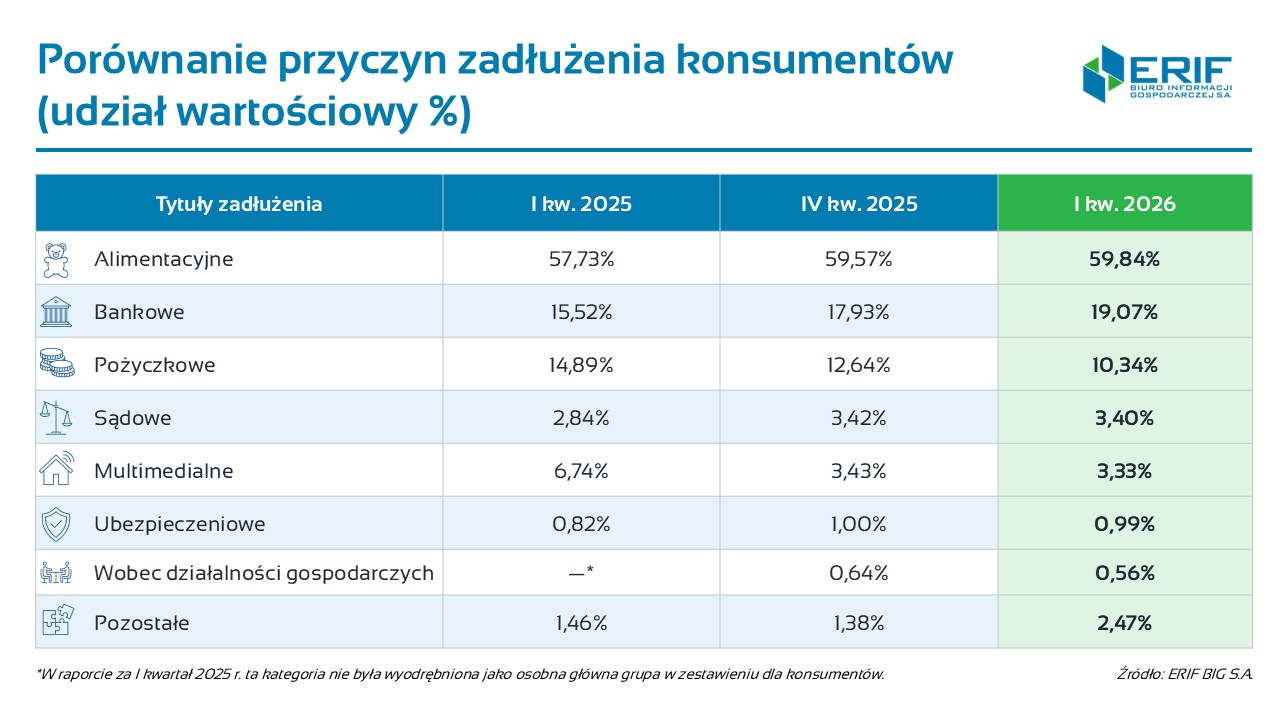

Jakie są przyczyny zadłużenia Polaków wiosną 2026 r.?

Główne przyczyny zaległości finansowych można podzielić na kilka kluczowych grup, do których należą zadłużenia alimentacyjne, wobec sektora bankowego i pożyczkowego, multimedialne i telekomunikacyjne, sądowe i ubezpieczeniowe oraz wynikające z prowadzenia jednoosobowych działalności gospodarczych.

Zadłużenie alimentacyjne

To najbardziej „wartościowy” element długu Polaków. Choć stanowią one 16,7% liczby wszystkich negatywnych wpisów, to pod względem kwotowym odpowiadają za blisko 60% (59,8%) całkowitego długu konsumentów. Przyglądając się szczegółowo tej grupie, widzimy, że świadczenia z funduszu alimentacyjnego stanowią 34,7% łącznej wartości długu, zobowiązania dłużnika alimentacyjnego to 22,2% wartości, a zaliczki alimentacyjne to 1,7%.

Zobowiązania finansowe

Długi wobec instytucji finansowych (banki i firmy pożyczkowe) to druga co do wartości kategoria, która odpowiada za blisko 30% wysokości niespłaconych zaległości. Umowy pożyczkowe odpowiadają za 10,3% wartości, kredytowe za 10%, kredyty konsumenckie to 6,6%, a karty kredytowe stanowią 1,1% wartości długu.

Multimedia i telekomunikacja

Ta kategoria obejmuje cykliczne rachunki za usługi i zakupy ratalne sprzętów. Charakteryzuje się dużą liczbą drobnych zobowiązań (17,9% ogółu), które nie wpływają jednak znacząco na całkowitą wartość długu – stanowią jedynie 3,3% łącznego zadłużenia.

Zobowiązania sądowe i ubezpieczeniowe

Są to długi wynikające z kar administracyjnych lub nieopłaconych składek za polisy. Zobowiązania sądowe odpowiadają za 3,40% wartości długu - grzywny (1,41%), koszty sądowe (0,34%) i nawiązki na rzecz Skarbu Państwa (0,69%). Z kolei nieopłacone ubezpieczenia to 1% długu Polaków (choć podobnie, jak w przypadku multimediów, liczba spraw jest spora – 11,7% ogółu).

Zadłużenie wobec działalności gospodarczych

Ostatnią grupą są zobowiązania wobec jednoosobowych działalności gospodarczych, czyli nieopłacone zobowiązania z tytułu umów o świadczenie usług – to 0,6% wartości długu.

– Patrząc na sytuację rok temu, widzimy kilka istotnych zmian. Systematycznie rośnie udział alimentów oraz kredytów bankowych w całkowitej kwocie zaległości. Z 57,7% do 59,8% wartości w przypadku alimentów i z 15,5% do 19,1% w przypadku zobowiązań bankowych. Zmniejszył się za to udział długu „rozproszonego”, czyli z tytułu umów multimedialnych oraz pożyczek pozabankowych, co może sugerować lepszą spłacalność mniejszych zobowiązań – dodaje Katarzyna Skrzypczyńska z ERIF BIG SA.

Porównanie przyczyn zadłużenia konsumentów (udział wartościowy %)

Dane ERIF Biura Informacji Gospodarczej S.A.

|

Grupy zadłużenia |

I kw. 2025 |

IV kw. 2025 |

I kw.2026 |

|

Alimentacyjne |

57,73% |

59,57% |

59,84% |

|

Bankowe |

15,52% |

17,93% |

19,07% |

|

Pożyczkowe |

14,89% |

12,64% |

10,34% |

|

Sądowe |

2,84% |

3,42% |

3,40% |

|

Multimedialne |

6,74% |

3,43% |

3,33% |

|

Ubezpieczeniowe |

0,82% |

1,00% |

0,99% |

|

Wobec działalności gospodarczych |

—* |

0,64% |

0,56% |

|

Pozostałe |

1,46% |

1,38% |

2,47% |

*W raporcie za I kwartał 2025 r. ta kategoria nie była wyodrębniona jako osobna główna grupa w zestawieniu dla konsumentów

Kontakt dla mediów

Tomasz Luty

{kind=link}

{kind=link}

{kind=link}